Как легко и без последствий взять заём «до зарплаты» Как легко и без последствий взять заём «до зарплаты»

У вас заболел зуб. Или нужно заменить колесо. А, может, купить уголь и дрова. В общем, появилась финансовая проблема, которую можно решить энной суммой денег. Причем деньги нужны срочно, а до зарплаты остается еще неделя. Выходом в такой ситуации может стать заём «до зарплаты».

Сегодня вместе с управляющим Отделением Кемерово Сибирского ГУ Банка России Сергеем Драницей обсудим, что такое МФО и займы «до зарплаты», как занять деньги грамотно и обезопасить себя от нелегальных кредиторов.

Понадобились деньги. Куда идти?

— Самые популярные варианты – обратиться в банк или микрофинансовую организацию (МФО). Стоимость кредита в банке обычно ниже, но требования к заемщикам жестче, а оформление может затянуться. А если деньги нужны здесь и сейчас, в небольшой сумме и на короткий срок, то можно обратиться в МФО.

Один из продуктов микрофинансовых компаний – займы «до зарплаты». Они занимают лишь пятую часть в портфеле МФО, но проблем с ними возникает много. Трудностей можно избежать, если знать особенности и условия таких займов.

Займы «до зарплаты» берут на короткий срок до месяца и в сумме до 30 тысяч рублей.

Для потребителей эта услуга удобна, когда экстренно нужны деньги на несколько дней, буквально до зарплаты. Вы сегодня взяли небольшую сумму в МФО и решили проблему, а через пару дней вернули долг. В таком случае переплата будет небольшой.

Как правильно выбрать микрофинансовую компанию?

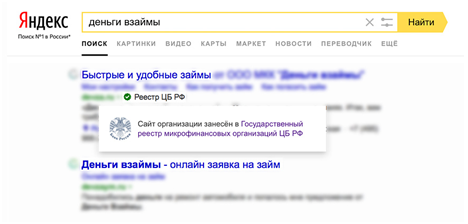

— Нужно проверить компанию в государственном реестре МФО на сайте Банка России www.cbr.ru в разделе «Проверь участника финансового рынка». Желательно по идентификационному номеру налогоплательщика (ИНН) и по названию.

Дополнительно компанию можно проверить и в интернете. Система Яндекс в выдаче запросов отмечает сайты МФО из реестра галочкой в зеленом кружке и подписью «реестр ЦБ РФ».

На что обратить внимание в договоре займа?

— Даже если все проверки показали, что вы имеете дело с легальной организацией, внимательно читайте документы, перед тем как поставить свою подпись.

В договоре на первой странице в правом верхнем углу в квадратной рамке указывается полная стоимость займа. Причем независимо от срока стоимость указывается в процентах годовых.

Индивидуальные условия должны быть прописаны четко и понятно. Согласны ли вы на продажу долга коллекторам, сколько раз вам можно звонить, если образовалась просрочка – все это должно быть указано в договоре. Вы имеете полное право не подписывать документы, если не согласны с чем-то.

Да, в некоторых ситуациях вам могут не дать заём в МФО, но если вы предполагаете какие-либо проблемы с просрочкой, то подумайте, может вам этот заём и не стоит брать.

Кроме того, закон дает на знакомство с договором пять дней – именно столько времени можно изучать договор перед его подписанием.

Какие ограничения введены для МФО в целях защиты заемщиков?

— Во-первых, правила 3Х и 2Х. С 1 января 2017 года совокупный процент по договору потребительского микрозайма сроком до одного года не может превышать сумму основного долга более чем в 3 раза. А сумма процентов при просрочке ограничивается двукратным размером.

Например, при займе в 5 000 рублей долг заемщика не может превысить 20 000 рублей, из которых 15 000 рублей – это начисленные проценты.

При возникновении просрочки МФО вправе начислять должнику проценты только на непогашенную часть суммы долга. Начисление прекратится, как только проценты вдвое превысят непогашенную часть займа. Например, если по просроченному договору осталось выплатить 2 000 рублей, то заемщик должен будет заплатить максимум 6 000 рублей, в том числе 4 000 рублей – начисленные проценты.

Банк России предлагает с 1 июля 2019 года ограничить проценты двукратным размером суммы займа (2Х), а с 1 июля 2020 – полуторакратным (1,5Х).

Во-вторых, Банк России ежеквартально рассчитывает среднерыночные значения полной стоимости займов в зависимости от вида и срока. Эта информация доступна на главной странице сайта Банка России www.cbr.ru. На третий квартал 2018 года максимально допустимая процентная ставка по займам до 30 тыс. рублей на срок до 30 дней составляет 817% годовых. В пересчете на день – 2,24%.

В-третьих, в июне 2017 года Банк России принял базовый стандарт защиты прав клиентов МФО. Это сборник норм и ограничений, за нарушение которых МФО могут наказать. Стандарт ограничивает количество краткосрочных займов. Так, в год одному клиенту могут выдать не более десяти микрозаймов на срок до 30 дней. А продлить договор с 1 апреля 2018 года можно только шесть раз. Пока такие ограничения действуют для займов в одном МФО, но в перспективе ограничения распространятся на все займы гражданина. Для этого необходимо объединить данные кредитных бюро, и Банк России работает над этим. С 2019 года ограничения для МФО ужесточатся: один заемщик сможет получить только девять займов в год, а продлить их – максимум пять раз.

Если микрофинансовую компанию не нашли в реестре?

— Если компании в реестре нет, то это не МФО и её деятельность не регулируется Банком России. Под маской МФО могут скрываться нелегальные кредиторы. Обращение к ним может обернуться трудностями для заемщика. «Черные» кредиторы не соблюдают ограничения по росту долга, могут применять незаконные методы работы и взыскания просроченной задолженности.

Помните, если ваши права как участника финансового рынка нарушает МФО, вы можете обратиться в Банк России через интернет приемную на сайте www.cbr.ru или лично с письменным заявлением по адресу 650000, г. Кемерово, ул. Кирова, 12. |

{kind=link}

{kind=link}

.jpg){kind=link}

{kind=link}

{kind=link}